Les critères d’éligibilité d’un projet

Les activités éligibles

Les activités éligibles au crédit impôt recherche sont celles qui concernent les opérations de :

-

- Recherche fondamentale : « Travaux entrepris pour acquérir de nouvelles connaissances sur les fondements de phénomènes et faits observables, sans envisager une application ou une utilisation particulière »

- Recherche appliquée : « Travaux originaux entrepris en vue d’acquérir des connaissances nouvelles, conduits vers un but ou un objectif pratique déterminé »

- Développement expérimental : « Travaux systématiques en vue de lancer la fabrication de nouveaux matériaux, produits ou dispositifs, d’établir de nouveaux procédés, systèmes et services, ou d’améliorer substantiellement ceux qui existent déjà »

Les critères d’éligibilité

La définition de ces activités est issue du Manuel de Frascati qui liste 5 critères d’éligibilité :

- Nouveauté : les travaux permettent-ils d’acquérir de nouvelles connaissances ?

- Créativité : le résultat obtenu est-il original et contribue-t-il à améliorer l’état des connaissances ?

- Incertitude : la probabilité de résoudre la difficulté rencontrée est-elle connue à l’avance ?

- Systématique : les travaux sont-ils planifiés et les résultats consignés ?

- Transférable et/ou reproductible : les nouvelles connaissances acquises sont-elles applicables à d’autres projets ?

Les indicateurs de recherche

Lors des entretiens techniques, les ingénieurs mènent un véritable travail d’enquêteur afin d’identifier les projets éligibles. Ils s’appuient sur les différents indicateurs de recherche :

- Dépassement du temps alloué

- Difficultés techniques

- Publications scientifiques/techniques

- Brevet

- Personne qui participe au projet reconnu pour son expertise

- Personnels qualifiés ou diplômés (docteur et/ou jeune docteur, ingénieur, Bac+5)

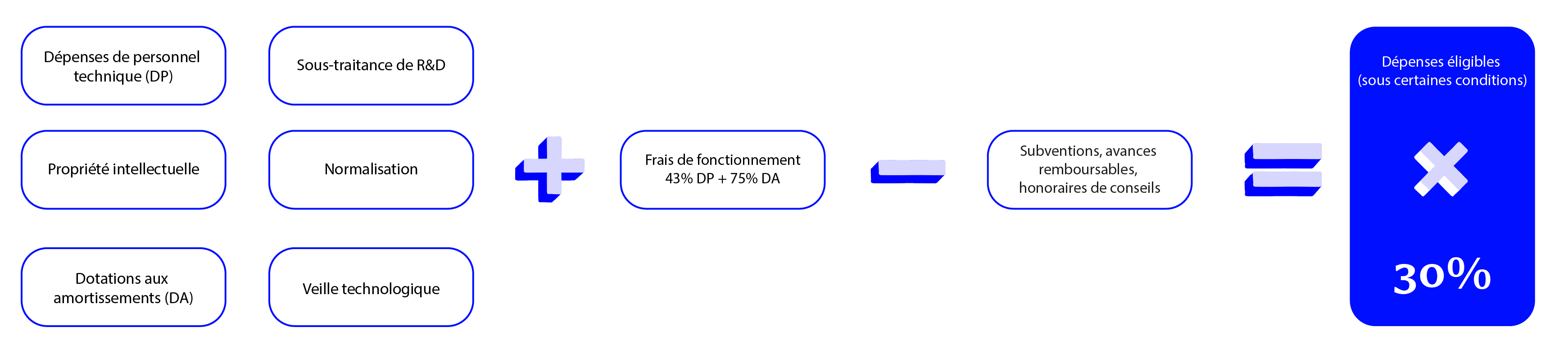

Le calcul du crédit impôt recherche

Calcul du Crédit Impôt recherche suite à la loi de finances 2025 :

Les modalités de déclaration et d’obtention du CIR

Comment effectuer sa déclaration du CIR ?

La déclaration du Crédit d’Impôt Recherche (CIR) s’effectue en même temps que la soumission de votre déclaration fiscale, en utilisant le formulaire Cerfa n°2069-A-SD, ainsi que ses annexes éventuelles, les formulaires «2069-A-1-SD» et «2069-A-2-SD».

Il est important de noter que, pour les entreprises ayant un exercice fiscal décalé, le calcul du CIR se fait sur une base annuelle, indépendamment de l’exercice fiscal de l’entreprise. Cela signifie que le CIR est calculé pour l’année civile, quelle que soit la période fiscale de l’entreprise.

Pour pouvoir justifier votre demande de Crédit d’Impôt Recherche, il est nécessaire de constituer un dossier détaillé qui décrit précisément les travaux de recherche entrepris et les coûts associés.

Comment fonctionne l‘imputation du CIR ?

La règle générale est que le Crédit d’Impôt Recherche (CIR) est imputé sur l’impôt dû par l’entreprise.

Plus précisément, le CIR est déduit de l’impôt sur le revenu ou de l’impôt sur les sociétés que l’entreprise doit payer pour l’année au cours de laquelle les dépenses de recherche, prises en compte pour le calcul du CIR, ont été engagées.

Si le montant du crédit d’impôt est supérieur à l’impôt dû, ou si l’entreprise est en déficit, le solde inutilisé est reporté et peut être imputé sur l’impôt à payer au cours des trois années suivantes. Si, à la fin de cette période, il reste un solde inutilisé, il peut être restitué à l’entreprise

Qu’est ce que le préfinancement du CIR ?

Le préfinancement est un dispositif qui permet aux entreprises de disposer rapidement d’un apport de trésorerie pour couvrir leurs dépenses en recherche et développement (R&D) dès l’année où elles sont engagées. Cela signifie qu’elles n’ont pas besoin d’attendre l’année suivante pour obtenir le remboursement de leur Crédit d’Impôt Recherche (CIR).

Ce service de préfinancement peut être proposé par différentes entités, notamment des banques ou des organismes spécialisés tels que NEFTYS.

Le remboursement immédiat du CIR

Le remboursement immédiat du Crédit d’Impôt Recherche (CIR) est une option qui s’applique à certaines catégories d’entreprises. Il est important de comprendre qui peut bénéficier de cette mesure :

- Les entreprises nouvelles, c’est-à-dire celles créées l’année en cours et au cours des quatre années suivantes.

- Les entreprises ayant fait l’objet d’une procédure de conciliation, de sauvegarde, d’un redressement ou d’une liquidation judiciaire.

- Les jeunes entreprises innovantes, aussi longtemps qu’elles remplissent les conditions requises.

- Les entreprises qui répondent aux critères des micro, petites et moyennes entreprises (PME) selon la définition communautaire, ce qui signifie qu’elles comptent moins de 250 salariés et génèrent un chiffre d’affaires inférieur à 50 millions d’euros ou un bilan inférieur à 43 millions d’euros.

Pour demander le remboursement immédiat de leur CIR, les entreprises doivent remplir le formulaire Cerfa n°2573-SD et l’envoyer au service des impôts des entreprises (SIE) compétent.

Les entreprises créées depuis moins de deux ans doivent fournir des documents justifiant de leurs activités de recherche lorsqu’elles font une demande de remboursement immédiat du CIR. Il est à noter que cette demande est considérée comme une réclamation contentieuse, ce qui signifie qu’elle peut entraîner une demande d’informations supplémentaires de la part de l’administration fiscale.

En ce qui concerne les délais de remboursement, ceux-ci dépendent des SIE et peuvent varier de quelques semaines à plusieurs mois.

L’agrément crédit impôt recherche : un prérequis pour l’intégration des organismes de Recherche

Que vous soyez un organisme de recherche public ou privé, l’obtention d’un agrément Crédit d’Impôt Recherche (CIR) est essentiel pour que vos activités puissent être prises en compte dans le calcul du CIR de vos donneurs d’ordre.

Voici quelques informations importantes à retenir concernant l’agrément CIR :

- Demande Initiale d’Agrément : Les organismes souhaitant obtenir un agrément CIR doivent déposer leur dossier de demande initiale auprès du ministère de la recherche entre le 1er janvier et le 15 mars de l’année en cours. Si la demande est déposée après cette période, l’agrément sera accordé à partir de l’année suivante.

- Renouvellement de l’Agrément : Pour le renouvellement de l’agrément, la demande doit être adressée au ministère chargé de la recherche entre le 1er septembre et le 30 novembre de la dernière année accordée. Le dossier de demande de renouvellement est identique à celui d’une première demande.

Dix Septembre est là pour vous soutenir tout au long du processus. Nous accompagnons nos clients ainsi que les sous-traitants de nos clients dans l’obtention de l’agrément CIR, en veillant à ce que toutes les étapes requises soient suivies de manière efficace.

Notre référencement à la médiation des entreprises

Dix Septembre est référencé à la médiation des entreprises.

Ce référencement, validé par le médiateur des entreprises, a pour vocation de distinguer l’ensemble des professionnels du CIR-CII. Il atteste du professionnalisme de Dix Septembre envers ses clients dans le cadre des missions CIR-CII qui lui sont confiées.

Pour les entreprises innovantes, c’est un gage de confiance dans la capacité du cabinet conseil à entretenir des relations contractuelles responsabilisantes pour les deux parties.