Les critères d’éligibilité au crédit impôt innovation

Pour être éligibles au crédit d’impôt l’innovation, les travaux réalisés par une entreprise doivent répondre à certaines conditions :

- Nouveauté sur le marché de référence

- Performance supérieure :

- Technique

- Ergonomique

- Fonctionnelle

- Eco-conception

- Ergonomie cognitive

Les entreprises « en difficulté » ne peuvent pas prétendre au CII (BOI-BIC-RICI-10-10-45-20 § 245).

Le calcul du crédit impôt innovation

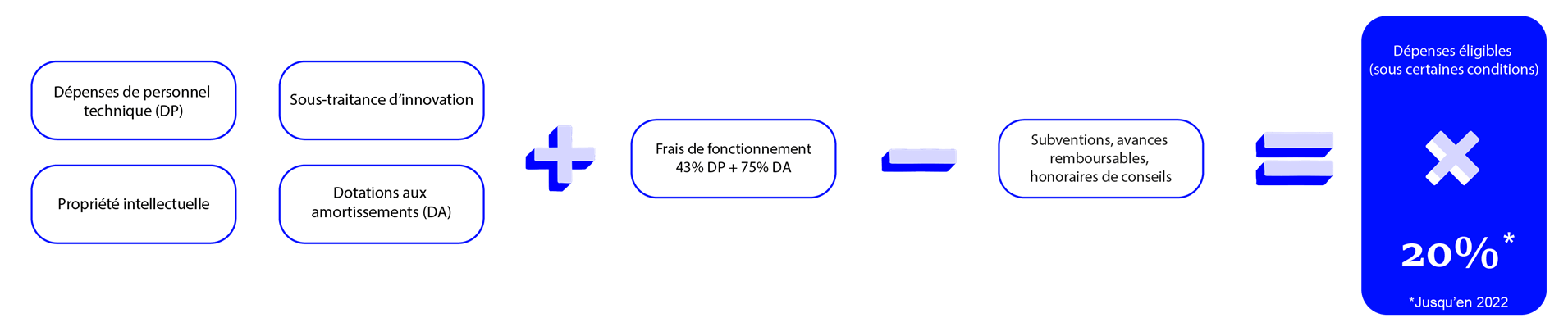

Mode de calcul du CII pour les dépenses exposées jusqu’en 2022

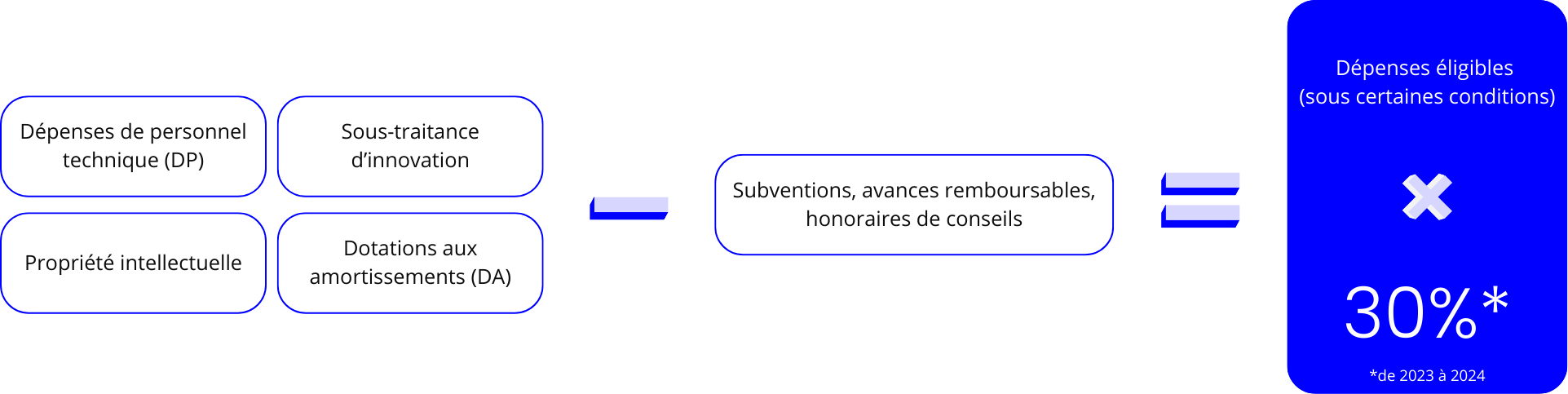

Mode de calcul du CII pour les dépenses exposées de 2023 à 2024 inclus

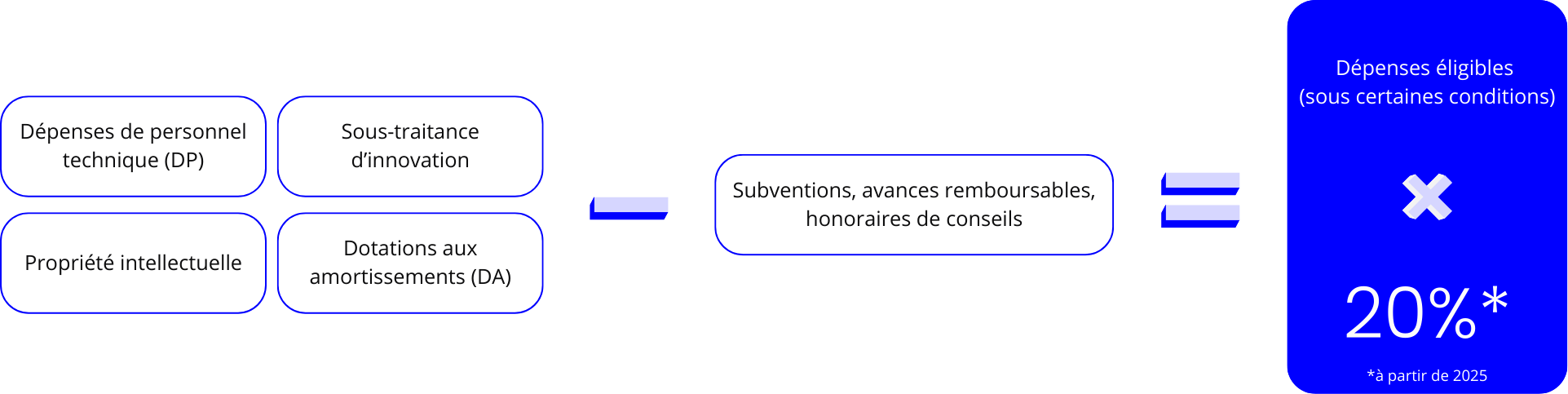

Mode de calcul du CII pour les dépenses exposées à partir de 2025

Les modalités de déclaration et d’obtention du CII

Comment effectuer sa déclaration du CII ?

La déclaration du CII se fait en même temps que le dépôt de la liasse fiscale via la télédéclaration du formulaire Cerfa n° « 2069-A-SD » et le cas échéant de ses annexes (« 2069-A-1-SD » et « 2069-A-2-SD »).

Pour les entreprises qui ont un exercice décalé, le CII est calculé sur l’année civile, indépendamment de l’exercice fiscal de l’entreprise.

Un dossier comprenant une description précise des travaux d’innovation et des différents coûts y afférents doit être établi chaque année afin de pouvoir justifier de sa demande de crédit d’impôt innovation.

Comment fonctionne l’imputation du CII ?

L’imputation sur l’impôt dû par l’entreprise est la règle générale.

Le CII vient en déduction de l’impôt sur le revenu ou de l’impôt sur les sociétés dû par l’entreprise au titre de l’année au cours de laquelle les dépenses d’innovation prises en compte pour le calcul du CII ont été exposées.

Si le crédit d’impôt est supérieur à l’impôt ou si l’entreprise est déficitaire, le reliquat est imputé sur l’impôt à payer des trois années suivantes et, s’il y a lieu, restitué à l’expiration de cette période.

Le remboursement immédiat du CII

Le remboursement immédiat concerne uniquement :

• les entreprises nouvelles (l’année de création et les quatre années suivantes) ;

• les entreprises ayant fait l’objet d’une procédure de conciliation, de sauvegarde, d’un redressement ou d’une liquidation judiciaire ;

• les jeunes entreprises innovantes (pendant la période où elles en remplissent les conditions) ;

• les entreprises qui satisfont à la définition des micros, petites et moyennes entreprises (PME) au sens communautaire (moins de 250 salariés et CA inférieur à 50 M€ ou bilan inférieur à 43 M€).

La demande de remboursement immédiat de son CII se fait via le formulaire Cerfa n° « 2573-SD » adressé au service impôt entreprise (SIE) dont la société dépend.

Les entreprises créées depuis moins de deux ans doivent présenter spontanément, à l’appui de leur demande de remboursement immédiat de créances de CII, des pièces permettant d’établir la réalité de leur activité d’innovation.

La demande de remboursement immédiat du CII constitue une réclamation contentieuse qui peut entraîner une demande d’informations par l’administration fiscale.

Le délai effectif de restitution dépend des SIE, le remboursement peut se faire sous quelques semaines, voire sous plusieurs mois.

L’agrément crédit impôt innovation

L’agrément CII est un document administratif reconnaissant les moyens techniques et humains d’une entreprise pour participer, en tant que sous-traitant, à la conception ou réalisation d’un prototype ou installation pilote d’un produit nouveau.

Il permet au donneur d’ordre d’inclure la facture faite par le sous-traitant agréé dans ses dépenses éligibles au CII.

Les dossiers de demande d’agrément CII doivent être déposés auprès du ministère de l’Economie avant le 30 septembre de l’année demandée.

Dix Septembre accompagne ses clients ou les sous-traitants de ses clients dans l’obtention de l’agrément CII.

Notre référencement à la médiation des entreprises

Dix Septembre est référencé à la médiation des entreprises.

Ce référencement a pour vocation de distinguer l’ensemble des professionnels du CIR-CII. Cela souligne le professionnalisme de Dix Septembre envers ses clients dans le cadre de la mission CIR-CII.

Pour les entreprises innovantes, c’est un gage de confiance dans la capacité du cabinet conseil à entretenir des relations contractuelles responsabilisantes pour les deux parties.